Mietkaution § Rechtslage, Fälligkeit, Hinterlegung & mehr

- Redaktion

- Lesezeit: ca. 12 Minuten

- Teilen

- 58 Leser fanden diesen Artikel hilfreich.

Wer einen Mietvertrag unterfertigt, der findet in diesem oftmals einen Abschnitt rund um die Mietkaution oder das Mietzinsdepot. Diese einmalig zu leistende Zahlung stellt eine wichtige Sicherheit für Vermieter wie auch Mieter darf und muss in der Regel vor dem Einzug oder im Zuge der ersten Mietzahlung bezahlt werden. Im nun folgenden Artikel möchten wir Ihnen aufzeigen, wie hoch die Kaution in der Schweiz sein darf, wofür der Vermieter sie heranziehen darf und wie der Vermieter mit der Sicherheitsleistung des Mieters zu verfahren hat.

- Das Wichtigste in Kürze

- Die Mietkaution wird mit der Zahlung der ersten Monatsmiete fällig.

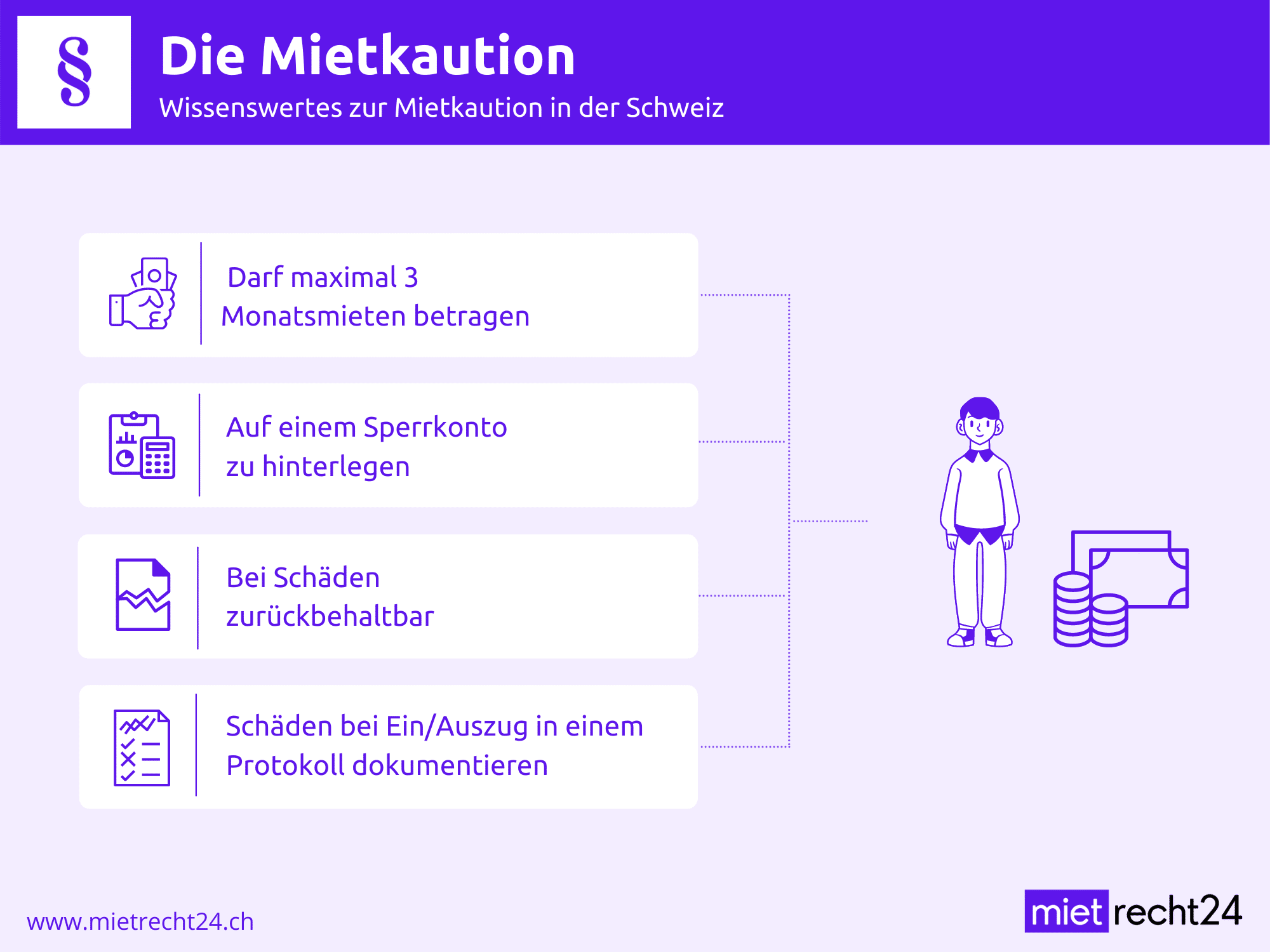

- Per Gesetz darf sie maximal drei Monatsmieten betragen.

- Die Mietsicherheit ist auf einem Sperrkonto, welches den Namen des Mieters tragen muss, zu hinterlegen.

- Das Sperrkonto muss sich bei einer Schweizer Bank befinden.

- Neben der Zahlung auf ein Sperrkonto gibt es noch alternative Möglichkeiten, die Mietkaution zu hinterlegen.

- Über die Zinsen kann die Mieterschaft frei verfügen.

- Verursacht der Mieter einen Schaden, so kann der Vermieter die Kaution ganz oder teilweise zurückbehalten.

Rechtslage zur Mietkaution

Jeder Vermieter hat das Recht, eine Mietsicherheit zu verlangen. Diese wird mit dem Mietvertrag schriftlich fixiert. Die gesetzliche Regelung rund um die Mietkaution finden sich im Schweizer Mietrecht, genauer gesagt in Art. 257e Obligationenrecht (OR). Grundsätzlich gibt der Gesetzgeber hier einen rechtlichen Rahmen für die Ausgestaltung des Mietzinsdepot vor, innerhalb dessen Vermieter und Mieter ihre Vereinbarung treffen können.

Für Wohnraum gilt uneingeschränkt, dass die vom Mieter zu leistende Sicherheitszahlung höchstens drei Monatsmieten betragen darf. Wer gewerblich ein Objekt mietet, muss die Höhe der Mietkaution individuell vereinbaren. Eine Obergrenze sieht der Gesetzgeber hierbei nämlich nicht vor.

Sinn und Zweck des Mietzinsdepots

Die Mietkaution, oftmals auch Mietzinsdepot bezeichnet, dient dem Vermieter in erster Linie als Sicherheit für einen Ausgleich von möglichen ausstehenden Zahlungen des Mietzinses oder der Nebenkosten. Verursacht die Mieterschaft Schäden, die Reparaturkosten nach sich ziehen, so kann der Vermieter die Mietkaution zudem zur Begleichung eben dieser Kosten heranziehen. Wichtig zu wissen ist, dass die Sicherheitsleistung des Mieters grundsätzlich nur dann zu leisten ist und für den Ausgleich von anfallenden Ausständen und Kosten herangezogen werden kann, wenn eine entsprechende Übereinkunft im Mietvertrag verankert wurde. Sollte es im Verlauf des Mietverhältnisses jedoch dazu kommen, dass sich ein Bedarf ergibt, ist es Vermieter und Mieter freigestellt, das Mietzinsdepot nachträglich zu vereinbaren und damit das bestehende Mietverhältnis entsprechend anzupassen.

Wie hoch darf die Mietkaution sein?

Grundsätzlich steht es jedem Vermieter frei, auf eine Sicherheitsleistung in Form des Mietzinsdepots zu verzichten oder dieses geringer anzusetzen, als vom Gesetzgeber vorgesehen. Denn der Gesetzgeber gibt im Art. 257e 2 lediglich die maximal zulässige Höhe für Vermietungen an Privatpersonen im Ausmass von drei Monatsmieten vor. Somit darf das Mietzinsdepot für Wohnungen maximal drei Mieten ausmachen. Anders sieht es bei der gewerblichen Vermietung aus. Hier gibt der Gesetzgeber lediglich vor, wie die Sicherheitszahlung des Mieters hinterlegt werden müssen. Hinsichtlich der Höhe des Depots gibt der Gesetzgeber jedoch keinerlei Vorgaben, weswegen die Höhe des Mietzinsdepots bei gewerblichen Vermietungen vertragsabhängig ist. Somit kann zusammenfassend gesagt werden, dass die Höhe des Mietzinsdepots wie folgt geregelt ist:

- Vermietung an Privatpersonen max. 3 Monatsmieten

- Gewerbliche Vermietung vertragsabhängige Ausgestaltung des Depots

Fälligkeit des Mietzinsdepot

Grundsätzlich kann zur Fälligkeit des Mietdepots gesagt werden, dass diese einerseits von der Art der Sicherungsleistung und andererseits der vertraglichen Vereinbarung zwischen Vermieter und Mieter abhängig ist. Der Gesetzgeber gibt im Schweizer Mietrecht lediglich vor, wie mit der Sicherheitsleistung des Mieters zu verfahren ist, aber nicht bis zu welchem Zeitpunkt diese zu leisten ist.

Wird zum Beispiel anstatt einer Geld Sicherungsleistung eine Kautionsbürgschaft oder Mietkautionsversicherung vereinbart, so ist es in der Regel übliche Rechtspraxis, dass die dafür nötigen Formalitäten zum Zeitpunkt der Schlüsselübergabe an den Mieter bereits abgeschlossen sind. Wird hingegen eine klassische Depotzahlung vereinbart, so obliegt die Fälligkeit der Vertragsvereinbarung. Übliche Rechtspraxis ist hier, dass mit Abschluss des Mietvertrags ein entsprechende Bankdepot oder Sperrkonto durch den Vermieter eingerichtet wird und der Mieter im direkten Anschluss daran, die Zahlung auf dieses Konto vornimmt.

Obgleich die Bezahlung der Mietkaution ein fester Vertragsbestandteil vieler Mietverträge ist, wirkt sich eine allenfalls ausstehende Zahlung durch den Mieter nicht auf den Beginn des Mietverhältnisses aus. Der Vermieter muss seine vertraglichen Pflichten erfüllen und dem Mieter trotz ausstehender Sicherungsleistung das Mietobjekt durch die Schlüsselübergabe zugänglich machen.

Arten und Hinterlegung des Mietzinsdepots

Grundsätzlich gibt es nicht die eine Form des Zinsdepots, sondern unterschiedliche Arten. Jede dieser Formen der Hinterlegung der Mietsicherung bietet ihre ganz eigenen Vorteile aber auch gewissen Risiken für Vermieter, Mieter oder beide Vertragsparteien. Grundsätzlich unterscheidet man das Mietzinsdepot also in:

- Bareinlage

- Bankgarantie

- Bankdepot (Anlage-Konto)

- Mietkautionsbürgschaft

- Mietkautionsversicherung

- Sicherungsleistung in Form von Wertpapieren

- Solidarhaftung mehrerer Mieter

In der Rechtspraxis zeigt sich, dass Sicherungsleistungen in Form von Bankgarantien oder Wertpapieren in der Regel wenn überhaupt bei gewerblichen Vermietungen eingesetzt werden. Die mit Abstand häufigste Form der Sicherungsleistung ist die Bareinlage auf einem Sperrkonto oder in einem Bankdepot, jedoch ist auch die Absicherung des Vermieters mittels Mietkautionsversicherung eine inzwischen durchaus akzeptierte Alternative zur klassischen Bareinlage.

Sicherheitsleistungen in Bar

Die sogenannte Bareinlage ist mit Abstand die meist genutzte Form der Mietsicherung für den Vermieter. Sie wird vertraglich festgelegt und bietet Vermieter wie auch Mieter zahlreiche Sicherheiten. Zudem bietet diese Form der Mietzinskaution dem Mieter den Vorteil, dass dieser über die Zinsgewinne auf dem Sperrkonto frei verfügen kann. Somit können folgenden Vorteile, zu den wichtigsten Argumenten für eine Sicherheitsleistung in Bar, gezählt werden:

- leicht verständliches Verfahren

- guter Schutz für Vermieter

- sichere Verwahrung der Kaution selbst im Konkursfall

- kein Einbezug von Drittpersonen

- Freigabe des Guthabens nur bei Zustimmung beider Vertragsparteien möglich

Entscheidet man sich für die Sicherheitsleistung in Bar, so hat der Vermieter im direkten Anschluss an die Vertragserstellung ein entsprechendes Sperrkonto einzurichten. Gemäss Art. 257e muss dieses Konto bei einer Schweizer Bank und auf den Namen des Mieters (Hauptmieters) eingerichtet werden. Zudem muss das auf dem Sperrkonto hinterlegte Vermögen verzinst werden und hat müssen die Erträge dieser Verzinsung dem Mieter zugute kommen.

Darüber hinaus können Mieter die Zahlung des Mietzinsdepot solange zurückhalten, bis das Sperrkonto eingerichtet ist. Das dient dem Mieterschutz. Geht der Vermieter in Konkurs, so ist die Kaution auf dem Sperrkonto gut gegen einen Zugriff geschützt. Eine Zahlung in bar ist nicht üblich. Eine solche Aufforderung kann der Mieter generell ablehnen. Der Vermieter ist gehalten, der Mieterschaft die Daten des Sperrkontos zu übermitteln. Darüber hinaus muss er einmal im Jahr einen Kontoauszug vorlegen. Die Entscheidung, welches Kreditinstitut genutzt wird, kann der Mieter treffen. Er ist auch berechtigt, die Mietsicherheit auf das Sperrkonto direkt zu überweisen. Der Vermieter sollte allerdings darüber eine Nachricht erhalten.

Freie Zins Verfügung des Mieters

So im Mietvertrag nichts anderes vereinbart wurde, kann der Mieter über die Zinsen frei verfügen. Er kann einen Wechsel der Bank vom Vermieter verlangen, wenn die ausgewählte Bank eine solche Verfügung nicht zulässt. Verweigert der Vermieter seine Zustimmung, muss er am Ende eines jeden Jahres die angefallenen Zinsen an den Mieter überweisen. Der Mieter kann auch einen Wechsel der Bank fordern, wenn die Kontoführungsgebühren höher als 50 CHF sind. Das Gleiche gilt für einen zu niedrigen Zinssatz. Im Falle der Verweigerung vonseiten des Vermieters hat ein Mieter das Recht, eine Entschädigung einzufordern.

Sollte die Verzinsung des Mietzinsdepot zum Streit mit dem Vermieter führen, steht dem Mieter der Mieterschutz zur Seite. Oftmals bieten Mieterbünde eine kostenfreie Intervention, zur Beilegung der Unstimmigkeiten.

Mietkautionsversicherung

Jeder, der schon einmal umgezogen ist, kennt das. Die Finanzen sind meist knapp, denn ein Umzug kostet. Neben dem Umzugsunternehmen müssen gleich zu Beginn des Mietverhältnisses neben dem Mietzins auch noch drei Monatsmieten für die Mietkaution gezahlt werden. Doch es gibt Alternativen zur Barkaution. Eine dieser Alternativen wäre die sogenannte Mietkautionsversicherung. Bei dieser Form der Sicherungsleistung handelt es sich um eine Bürgschaft. Die Mietkaution wird in diesem Fall nicht auf ein Sperrkonto eingezahlt. Die Versicherung springt im Falle eines Schadens oder Mietrückstands ein. Die Vorteile, die sich dadurch für den Mieter ergeben, sind gross:

- Der Betrag für die Sicherheitsleistung liegt nicht auf einem Sperrkonto fest. Man kann ihn anderweitig verwenden.

- Man kann eine Traumimmobilie mieten, die man sich sonst nicht hätte leisten können, weil die Mietkaution zu hoch ist.

- Ein bereits eingerichtetes Sperrkonto kann aufgelöst werden, wenn eine Mietkautionsversicherung abgeschlossen wird.

Die Mieterschaft erhält bei Abschluss eine Bürgschaftsurkunde. Mit ihr garantiert sie, dass alle Risiken abgedeckt sind, die in Höhe der Mietkaution entstehen. Die Mieterin oder der Mieter zahlen dafür eine jährliche Versicherungsprämie. Die Tücken stecken jedoch im Detail. Der Vermieter muss dem Abschluss einer solchen Mietkautionsversicherung immer zustimmen. An ein Sperrkonto gelangt er nämlich schneller. Wichtig ist auch, dass die Versicherung bei einem aufgetretenen Schaden die geleistete Zahlung von der Mieterschaft zurückverlangt. Die jährlich zu leistende Versicherungsprämie belastet darüber hinaus auch das finanzielle Budget. Es empfiehlt sich daher für den Fall, dass die zu leistende Mietkautionssumme bei Einzug nicht vorhanden ist, diese anzusparen. Für den Zeitraum, bis die Kaution vollständig gezahlt werden kann, kann eine solche Mietkautionsversicherung überbrücken. Dann sollte man die Versicherung kündigen und dem Vermieter die Sicherheitsleistung auf ein Sperrkonto zahlen.

Bankdepot (Miet-Kautions-Anlagekonto) als Alternative zum Sperrkonto

In der Schweiz ist es nicht nur üblich, die Mietsicherheit auf ein Sperrkonto zu hinterlegen. Es besteht auch die Möglichkeit, ein Anlagekonto (also ein Bankdepot) zu nutzen. Einige Schweizer Banken bieten das an. Natürlich kann die Anlage der Kaution in Wertpapieren sehr vorteilhaft sein, aber sie birgt auch Risiken. Schliesslich wird an der Börse nicht nur gewonnen, sondern auch verloren. Ein Verlust an der Börse zieht zwangsläufig einen Verlust bei der Mietkaution nach sich. Dieses Risiko sollte einem jedem bewusst sein, bevor er diese Möglichkeit nutzt.

Wofür findet die Mietsicherheit Anwendung?

Bereits beim Einzug in die Wunschimmobilie kann ein Mieter dafür Sorge tragen, dass er beim Auszug die Kaution auch wieder zurückerhält. Die Mietsicherheit kann nämlich ganz oder teilweise einbehalten werden, wenn die Mieterschaft einen Schaden verursacht. Deshalb empfiehlt es sich, am Tag der Schlüsselübergabe eine Begehung durchzuführen, um ein Protokoll zu fertigen. Dieses sollte alle bereits vorhandenen Schäden enthalten. Ergänzt man es mit Fotos, ist man auf der sicheren Seite. Beide Vertragsparteien müssen das Protokoll dann nur noch unterschreiben. So haftet man nicht für die Schäden der Vormieter.

Berücksichtigt werden muss jedoch, dass die Unterschrift unter einem Mängelprotokoll bestätigt, dass der Inhalt korrekt ist. Sind im Protokoll Schäden des Vormieters aufgeführt, darf man diese nicht anerkennen. Der Ausgleich des Schadens geht sonst zulasten der neuen Mieterschaft. Es ist also wichtig klarzustellen, wer den Schaden oder Mangel verursacht hat.

Fällt der Mieterin oder dem Mieter erst nach dem Einzug ein Mangel an der Mietsache auf, so ist dieser unverzüglich schriftlich mit Foto dem Vermieter anzuzeigen. Am besten per Einschreiben. Eine Kopie sollte beim Mieter verbleiben. Das Gleiche gilt übrigens für den Vermieter. Entdeckt er Schäden nach dem Auszug der Mieterschaft, die versteckt waren, so kann er diese geltend machen. Dafür dürfen aber nicht erst Wochen vergehen. Ganz gewöhnliche Abnutzungserscheinungen sind davon aber ausgenommen. Dazu gehören:

- Ecken, die abgestossen sind

- Tapeten, die Altersspuren aufweisen

- Bohrlöcher

Diese darf der Vermieter nicht mit der Kaution verrechnen. Mit der Kaution verrechnen darf der Vermieter hingegen folgende Schäden, die durch den Mieter verursacht wurden:

- Risse im Parkett oder Laminat

- Flecken auf und im Teppich, die sich nicht oder nur schlecht entfernen lassen

- Fliesen, die gesprungen sind

- Schimmel, der durch einen Mangel an Lüften entstanden ist.

Die Beweislast, dass der Schaden durch die Mieterin oder den Mieter entstanden ist, trägt der Vermieter.

Freigabe und Rückerstattung der Sicherungsleistung

Natürlich möchte man nach dem Auszug die Sicherheitsleistung auch schnellstmöglich wieder zurückerhalten. Das geschieht mit der Freigabe der Mietkaution auf dem Sperrkonto. Ist die Wohnung ohne Mangel, so kann das Übergabeprotokoll sofort von beiden Seiten unterschrieben werden. Die Bestätigung zur Kautionsfreigabe ist inklusive. Damit hat der Vermieter das Sperrkonto freigegeben und über die Kaution kann verfügt werden. Diese Bestätigung wird mit dem Auflösungsvertrag der Bank vorgelegt. Das Kreditinstitut wird die Kaution nun auszahlen.

Stimmt der Vermieter dieser Vorgehensweise nicht zu, muss man den Vermieter mit dem Auszug zur Freigabe auffordern. Der Vermieter hat für die Auflösung der Kaution 30 Tage Zeit, wenn die Wohnung keinen Mangel aufweist. Bei anderen Formen der Sicherungsleistung kann es dazu kommen, dass der Ablauf verändert ist. So kann zum Beispiel die Mietkautionsversicherung zum nächstmöglichen Zeitpunkt aufgekündigt werden, bis zu diesem Zeitpunkt muss der Mieter jedoch dennoch die fälligen Prämien begleichen. Anders sieht es da bei einer Bürgschaft aus. Diese wird ähnlich der Bareinlage mit Rückgabe des Mietobjekts an den Vermieter aufgelöst und kann der Vermieter auf diese nur innerhalb der – wie für Bareinlagen – geltenden Fristen zurückgreifen.

Wie kann ein Anwalt für Mietrecht Sie bei der Mietkaution unterstützen?

Ein Anwalt für Mietrecht kann Sie grundsätzlich bei allen offenen Fragen rund um ein Mietverhältnis beraten und Sie zudem bei Verhandlungen mit dem Vermieter bezüglich des Mietzinsdepots unterstützten. Allem voran wenn durch Umzug und Einrichtung der neuen Wohnung die finanziellen Mittel begrenzt sind und der Vermieter im ersten Moment nicht zugänglich scheint, kein der Rat eines Juristen oftmals die entscheidenden Lösungsansätze bieten. Zudem prüft der Anwalt auf Wunsch Ihren Mietvertrag auf Rechtmässigkeit der Kaution relevanten Vereinbaren und kann somit die Sicherheit der von Ihnen zu leistenden Kaution gewährleistet ist.

FAQ: Mietkaution

Unsere Autoren erarbeitet jeden Artikel nach strengen Qualitätsrichtlinien hinsichtlich Inhalt, Verständlichkeit und Aufbereitung der Informationen. Auf diese Art und Weise ist es uns möglich, Ihnen umfassende Informationen zu unterschiedlichsten Themen rund um das Schweizer Mietrecht zu bieten, die jedoch keine juristische Beratung bei einem Anwalt für Mietrecht ersetzen können.

Redaktion Lesezeit: ca. 6 Minuten Teilen Die meisten Vermieter haben früher oder später mit säumigen Mietern zu tun, die auf einmal den Mietzins nicht mehr bezahlen. Für Mietzinsausstand kann es vielfältige Gründe [...]

Redaktion Lesezeit: ca. 5 Minuten Teilen Der Mietzins stellt einen der zentralen Inhalte eines Mietvertrags dar und ist somit in nahezu jedem Mietverhältnis eine der grundlegenden Mieterpflichten. Denn die Zinszahlung [...]

Redaktion Lesezeit: ca. 12 Minuten Teilen Die Mietzinsberechnung nimmt im Schweizer Mietrecht eine wichtige Massnahme für Vermieter wie auch Mieter ein. Denn sie dient dem Vermieter einerseits zur Festlegung eines [...]

Redaktion Lesezeit: ca. 12 Minuten Teilen Wird ein Mietverhältnis zwischen einem Mieter und dem Vermieter geschlossen, so wird meist die Zahlung einer Mietkaution vereinbart. In der Regel handelt es sich dabei um drei [...]